Die richtige Aufbau macht es aus.

Richtige Zusammenstellung

der Berufsunfähigkeitsversicherung

Leistungshöhe, Endalter, Dynamik - was ist wichtig und sinnvoll?

Welche Klauseln gibt es und was können sie?

Was kannst Du weglassen?

Das wichtigste Zusammengefasst:

Rentenhöhe: Der Verbraucherschutz empfiehlt mind. 80% des Nettoeinkommens zu versichern, Experten raten dazu, das gesamte Nettoeinkommen abzusichern. Du musst bedenken, dass Du zu Deinen täglichen Ausgaben, weitere Kosten hast wie Krankenversicherung, Altersvorsorge etc.

Endalter: Deine Versicherung sollte bis zum Renteneintritt zahlen. Die ist in der Regel mit 67 Jahren. Wählst Du eine kürzere Laufzeit, fehlt Dir eine Menge Geld in den letzten Jahren.

Dynamik: Um der Inflation entgegenzuwirken, benötigst Du eine Beitragsdynamik (mind. 5%) und eine Leistungsdynamik (mind. 2%).

Zusatztipp! Eine Kombination aus Berufsunfähigkeit und Altersvorsorge bringt viele Nachteile und macht i.d.R. keinen Sinn. Steuern sparen kann man auf anderen Wegen.

Hier erfährst Du, wie eine gute Berufsunfähigkeitsversicherung für Ärzte aufgebaut wird. Im Idealfall liest Du das BEVOR Du eine Berufsunfähigkeitsversicherung abschließt. Solltest Du schon eine abgeschlossen und das Gefühl haben, dass was nicht passt, dann überprüfen wir Deinen Vertrag in unserem kostenlosen BU-Check.

Eine gute Berufsunfähigkeitsversicherung ist ein Zusammenspiel aus vernünftigen Leistungen und einem starken Versicherungsunternehmen, sozusagen ist es eine kovalente Bindung.

Zu den wichtigsten Parametern gehören:

Höhe der Berufsunfähigkeitsrente: Wie viel Geld benötigst Du, wenn Du Berufsunfähig wirst?

Endalter Berufsunfähigkeitsversicherung: Wie lange soll die Versicherung zahlen?

Inflationsausgleich: Deinen Lebensstandard trotz Inflation sichern - Die Dynamik.

Betriebliche Berufsunfähigkeit: Gibt es die Möglichkeit eine Berufsunfähigkeitsversicherung über den Arbeitgeber abzuschließen und ist es sinnvoll?

Zusätzliche Klauseln: Welche gibt es und welche sollten vorhanden sein?

“Synotose” von Berufsunfähigkeit und Altersvorsorge: Warum macht es keinen Sinn, was sind die Vor- und Nachteile?

Praxistipps für den Abschluss: Hohe Berufsunfähigkeitsrente, Zwei-Vertrags-Methode

Wichtiger Spar-Tipp!

Sicher Dir jetzt Dein volles Nettoeinkommen ab und warte nicht noch einige Jahre. Damit sicherst Du Dir Dein aktuelles Eintrittsalter inklusive günstigerer Beiträge. Desto länger Du wartest, desto teuer wird es und was viel relevanter ist, Deine Gesundheit könnte sich verschlechtern und der Zugang zu einer Berufsunfähigkeitsversicherung wird Dir erschwert oder sogar verwehrt bleiben.

Deine Entwicklung als Arzt ist turbulent. Angefangen vom Studium über das PJ bis hin zum Chefarzt oder der Niederlassung. Mit jedem weiteren Schritt erhöht sich Dein Absicherungsbedarf. Je nach Art der Veränderung ist ein späteres Aufstocken nochmal möglich, doch wenn Du von Anfang an Dein volles Nettoeinkommen inklusive Inflationsschutz absicherst, sparst du viel Geld. Reduzieren ist jederzeit möglich, falls sich Deine Lebensumstände mal untypisch verändern.

Mit einer jährlichen Vorauszahlung kannst Du nochmal 0,4-5% sparen.

Sparen durch Check24 und co?

Die Antwort ist einfach: Nein!

Onlineportale sind auch Versicherungsmakler. Der große Unterschied ist, dass die Kompetenz in der Regel geringer ist. Vor allem, wenn es um bestimmte, komplizierte Zielgruppen geht, wie Ärzte. Häufig wird einfach die Versicherung “ganz oben” ausgewählt und selbst abgeschlossen. Die Fehler die hierbei entstehen können sind existenzbedrohend.

Jetzt rate mal wie viel Du durch “selbstmachen” sparst… nichts!

Die Beiträge sind exakt die selben - also lieber direkt vom Profi beraten lassen.

Das sollte draußen bleiben!

Karenzzeit: Dies ist eine Art Wartezeit für die Leistung. Wirst Du berufsunfähig musst Du somit zwischen 6 und 24 Monaten auf Deine Zahlung warten. Zusätzlich verlängert sich der Prognosezeitraum von den eigentlichen 6 Monaten. Dies ist “wohl die sinnloseste Möglichkeit um Beiträge zu sparen” wie die experten von Finanzberatung Bierl sagen!

“Kleiner Start”: Der Einstieg mit geringeren Leistungen, also einer niedrigen Berufsunfähigkeitsrente und dem Plan, das später aufzustocken. Die Aufstockungen werden später mit dem neuen Eintrittsalter berechnet und sind somit deutlich teurer. Daher ist sinnvoller von Anfang an das volle Nettoeinkommen abzusichern.

Schlechte AU-Klauseln: Ja, es gibt gute und schlechte. Schlechte wie z.B. die Klauseln von AXA, Canada Life, Continentale und HDI. Eine detaillierte Erläuterung findest Du weiter unten.

Billig, aber gut?

Ärzte sind bei ihren Versicherungen häufig Leistungsorientiert. Die Versicherung soll Leistungsstark, vernünftig und gut sein. Eine Diskussion über den Preis führe ich äußerst selten, aber ich möchte Dir kurz erklären, wie Leistung, Preis und Risiko zusammenhängen.

Wie in vielen anderen Bereichen, gilt auch bei Versicherungen, billig und gut funktioniert nicht. Ist eine Versicherung besonders günstig, hat es meistens einen Grund. Versicherungen kalkulieren ihr Risiko sehr genau und berechnen was ein Risiko kosten muss und darf.

Durch teilweise hundert Jahre Erfahrung, unendlich vielen Statistiken und Hochrechnungen können Versicherungsaktuare sehr genau die Wahrscheinlichkeit eines Versicherungsfalls berechnen.

Unter Umständen ist Dir bereits das “magische Dreieck” aus der Vermögensanlage bekannt. Dies gilt ähnlich auch für die Berufsunfähigkeitsversicherung. Alle 3 Ecken kannst Du nicht erwerben, Du musst Dich in der Regel für 2 entscheiden.

Höhe der Berufsunfähigkeitsrente

Frag Dich selbst einmal, wie viel Geld Du benötigst. Wie hoch sind Deine monatlichen Kosten, deine fixen Kosten. Wie viel sparst Du für schlechte Zeiten, Notfälle und Urlaube. Gibt es Variable Kosten oder Dinge auf die Du problemlos verzichten würdest.

Grundsätzlich gilt: Mindestens 80% Deines Nettoeinkommens absichern!

Doch 80% sind in vielen Fällen nicht ausreichend und ein 20% niedrigeres Einkommen würde zu deutlichen Einschränkungen führen, die unangenehm werden können.

So kannst Du für Dich berechnen, wie viel Du benötigst:

+ Fixe und variable Ausgaben, wie Miete, Immobilie, Kredite, Versicherungen, Nahrung, Auto, Urlaub, sparen für Notfälle etc.

+ Beitrag zum Versorgungswerk

+ Private Altersvorsorge

+ Beitrag zur Krankenversicherung

+ Steuern

= Höhe der benötigten Berufsunfähigkeitsversicherung

Idealerweise machst Du vor dem Beratungsgespräch deine Aufstellung.

Eine Beispielrechnung

Lass uns die Rechnung beispielhaft gemeinsam aufmachen:

+ Fixe und variable Ausgaben - 2.200€

+ Beitrag zum Versorgungswerk - 1.358€ (Kein Arbeitgeberzuschuss)

+ Private Altersvorsorge - 800-1500€

+ Beitrag zur Krankenversicherung - privat krankenversichert ca. 700€; gesetzlich krankenversichert 1.007,49€

+ Steuern - ca. 250€

= ca. 5.700€ Absicherungsbedarf

Wie Du erkennst, übersteigt der Absicherungsbedarf das durchschnittliche Einkommen eines Assistenzarztes. Das ist einer der Gründe, warum es so wichtig ist, sein gesamtes Nettoeinkommen abzusichern.

Warum Versorgungswerk und Altersvorsorge?

Wenn Du berufsunfähig bist, kümmert sich keiner mehr um Deine Altersvorsorge.

Selbst wenn alles gut geht und Du nie berufsunfähig wirst, reicht Deine Rente vom Versorgungswerk nicht aus und Du musst privat vorsorgen. Wirst Du berufsunfähig fallen die Einzahlung in das Versorgungswerk weg und Du erhältst nur einen Bruchteil Deiner Rente. Daher musst Du im Falle einer Berufsunfähigkeit diese Zahlungen privat leisten, um die geringere Rente aus dem Versorgungswerk auszugleichen.

Das Finanzamt ist schonungslos!

Das Finanzamt macht immer die Hand auf. Denen ist es egal, dass Du berufsunfähig bist.

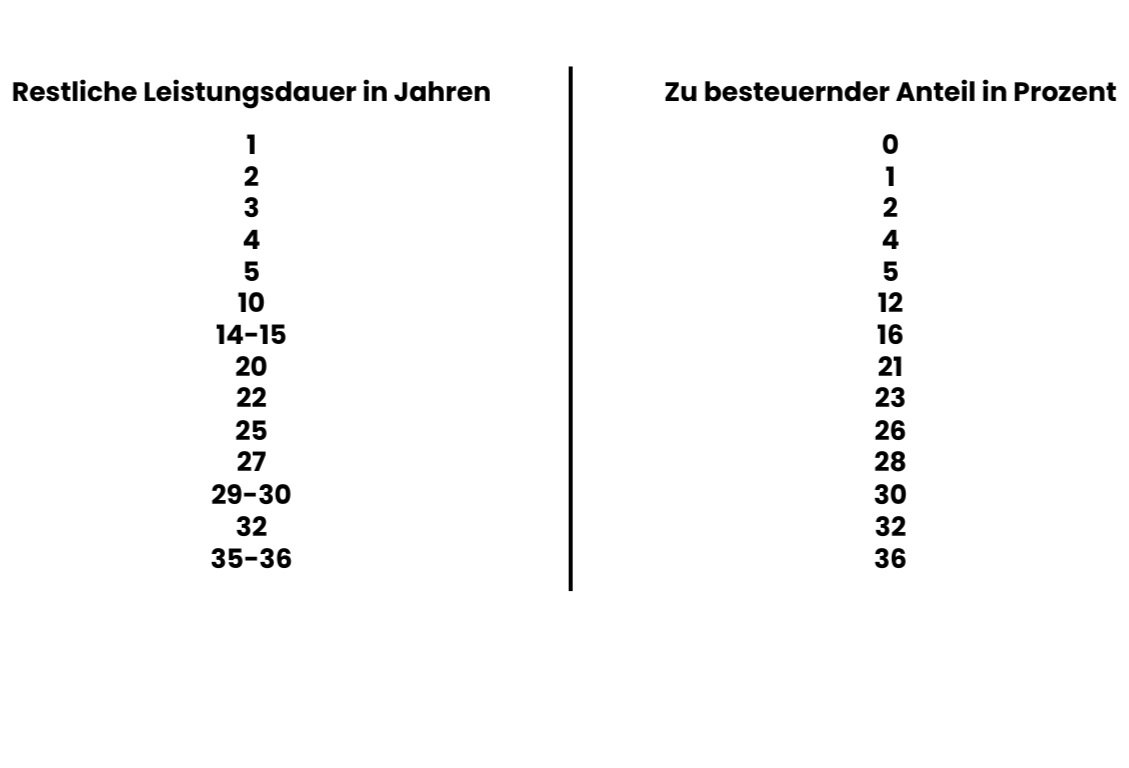

Grundsätzlich musst Du im Leistungsfall Deine Berufsunfähigkeitsrente versteuern. Hier handelt es sich explizit nur um die “klassische” Berufsunfähigkeitsversicherung der sogenannten 3. Schicht.

Die höhe des zu versteuernden Anteils richtet sich nach der Restlaufzeit der Leistung. Dieser Anteil muss zum persönlichen Steuersatz versteuert werden. In der Tabelle findest Du eine verkürzte Aufstellung wann welcher Anteil zu besteuern ist. Hier ist die vollständige Tabelle.

Warum Krankenversicherung?

Deine Beiträge zur Krankenversicherung müssen gezahlt werden - auch wenn Du berufsunfähig bist. Die Zuschüsse vom Arbeitgeber fallen weg und Du wirst den gesamten Beitrag zahlen müssen. Diese Kosten müssen bei der Berechnung der Berufsunfähigkeitsrente unbedingt berücksichtigt werden.

Umsetzung in der Praxis

Jede Versicherungen hat ihre eigenen Annahmerichtlinien für die versicherbare Höhe der Berufsunfähigkeitsrente. Die Formulierungen reichen von “2/3 des durchschnittlichen Bruttojahreseinkommens bis zur Beitragsbemessungsgrenze zuzüglich 1/3 des durchschnittlichen Bruttojahreseinkommens, das die Beitragsbemessungsgrenze übersteigt” bis hin zu “95 % des Jahresnettoeinkommens bis 25.000 EUR zuzüglich 70% der Einkommensanteile über 25.000 EUR”.

Mit diesen Regelungen ist es in der Regel nicht möglich ein so hohes Einkommen vollständig oder sogar mehr als sein Nettoeinkommen zu versichern. Die Versicherungen möchten damit verhindern, dass die “Motivation” berufsunfähig zu werden höher ist.

Aus diesem Grund fragen Versicherungen bei Antragsstellung, ob weitere Versicherungen bestehen und ob weitere Versicherungen beantragt werden. Sollte die gesamte Berufsunfähigkeitsrente aus allen Versicherung die Annahmerichtlinie übersteigen, muss die Berufsunfähigkeitsrente gesenkt werden.

“Aber Du empfiehlst doch das gesamte Nettoeinkommen zu versichern?”

Und es gibt auch legale Wege die gewünschte Rentenhöhe zu erreichen. Hierbei handelt es sich nicht um Grauzonen oder Umgehung von Regeln, sondern die genaue Auslegung der Wortlaute der Versicherungen. Versicherungen wollen und müssen wortwörtlich genommen werden. Egal ob es die Bedingungen sind oder die Anträge sind.

Ein Bestandteil der Lösung ist die Kombination aus zwei Berufsunfähigkeitsversicherungen. Benötigst Du z.B. 5.000€ Rente, teilen wir das auf zwei Versicherungen auf.

Die Kombination hat auch weitere Vorteile:

unter Umständen kann eine ärztliche Untersuchung umgangen werden.

Risikostreuung im Leistungsfall

Größere Aufstockungsmöglichkeiten

Im nächsten schritt reichen wir die Anträge wie folgt ein:

Erster Antrag wird als Risikovoranfrage bzw. Probeantrag, vollständig unterschrieben, an Versicherung A versendet. Eine Antragsstellung wird noch nicht durchgeführt.

Zweiter Antrag wird bei Versicherung B eingereicht. Da bisher noch kein Antrag gestellt wurde, muss nicht angegeben werden, dass ein weiterer Antrag gestellt wurde (Ausnahme LV1871).

Mitteilung an Versicherung A, dass Risikovoranfrage bzw. Probeantrag als richtiger Antrag bearbeitet werden soll. Solange die Versicherung nicht nachfragt, muss der zusätzlich abgeschlossene Vertrag nicht angegeben werden.

Aber was ist mit dem Versorgungswerk?

Als Arzt hast Du einen Anspruch auf eine Rente aus Deinem Versorgungswerk, wenn Du vollständig (zu 100%!) berufsunfähig bist. Mit anderen Worte: Du darfst nicht mehr als Arzt tätig sein! I.d.R. ist eine Rückgabe der Approbation notwendig.

Solange Du also noch irgendeine Art von ärztlicher Tätigkeit ausführen kannst, hast Du keinen Anspruch auf eine Leistung aus dem Versorgungswerk.

Auch die Höhe der Rente wegen Berufsunfähigkeit ist nicht ausreichend. Die durchschnittliche Berufsunfähigkeitsrente liegt hier bei etwas unter 2.500€. Wie Du weiter oben gesehen hast, reicht das bei weitem nicht aus.

Laufzeit, Endalter und Leistungsdauer

Hierbei sind sich alle Experten einig, die optimale Laufzeit ist “bis zur Rente”. Das Endalter und somit auch die Leistungsdauer sollte bei 67 Jahren liegen. Das hat seine Gründe und sogar Vorteile.

Gute Anbieter ermöglichen Dir, Deine Laufzeit der Berufsunfähigkeitsversicherung zu verlängern, wenn das gesetzliche Rentenalter weiter hochgesetzt wird. Du kannst Dir somit die Sicherheit einkaufen, dass wenn der Gesetzgeber das gesetzliche Rentenalter anpasst, Du weiterhin optimal versichert bist.

Es gibt Vermittler, die eine kürzere Laufzeit empfehlen, um damit einen günstigeren Beitrag in der Berufsunfähigkeitsversicherung anbieten zu können. Im Ernstfall wartet aber eine enorme finanzielle Lücke auf Dich.

Verkürzt Du die Laufzeit Deiner Berufsunfähigkeitsversicherung auf z.B. 62 Jahre, fehlen Dir fünf Jahre lang, ein großer Teil deines Einkommens. Bei 4.000€ Berufsunfähigkeitsrente im Monat ergibt das 240.000€.

Berücksichtig man eine Inflation von über 2% benötigst Du tatsächlich eine Rücklage von über 420.000€. Eine Summe, die vor allem durch eine Berufsunfähigkeit verkürzte Arbeitszeit, nicht so schnell erwirtschaftet werden kann.

Hinzukommt, dass die Einzahlung in Dein Versorgungswerk oder Deine Altersvorsorge ausbleibt und Du dadurch weniger Rente erhältst. Hier entsteht der sogenannte Rattenschwanz.

Sinnvoller ist es also, einen teureren Schutz auszuwählen, der bis zum 67.Lebensjahr läuft. Solltest Du in der glücklichen Situation landen, dass Du schon vorher vom angesparten Kapital leben kannst, ist es möglich Deine Berufsunfähigkeitsschutz jederzeit zu kündigen oder reduzieren. Eine Verlängerung ist jedoch nicht bzw. nur mit erneuter Gesundheitsprüfung möglich.

Deshalb gilt: Immer so lange wie möglich versichern!

Dynamik und Inflation

Die Inflation ist präsenter denn je und in aller Munde. Alle erdenklichen Medien, Politiker und Experten berichten über die Inflationssituation. In einfachen Worten bedeutet es, dass die Kaufkraft des Geldes sinkt - Dein Geld ist “weniger wert”.

Grundsätzlich ist eine Inflation gesund für die Wirtschaft und sie gehört dazu. Aktuell artet die aber Inflation aus.

Der Verlust der Kaufkraft gilt natürlich auch für Deine Berufsunfähigkeitsrente. Daher ist es wichtig, Deine Leistung jährlich anzupassen und somit die Inflation auszugleichen. Durchschnittlich haben wir in Deutschland eine Inflation von 2-3%, wie in der Statistik zu sehen, ist diese aktuell deutlich höher. Daher sollte Deine Leistung jedes Jahr um mindestens 3% erhöht werden.

Arten der Dynamik

Die Dynamik in der Berufsunfähigkeitsversicherung besteht aus zwei Bausteinen:

Beitragsdynamik: Die Beitragsdynamik stellt sicher, dass Deine Berufsunfähigkeitsrente vor einem Leistungsfall Ihre Kaufkraft behält. Jedes Jahr wird Deine Berufsunfähigkeitsrente um einen vorher festgelegten Prozentsatz erhöht. Dabei erhöht sich auch der Beitrag. Hierbei musst Du beachten, dass die Erhöhung jährlich um ca. 2-3% teurer wird. Diese Art der Dynamik zu vereinbaren ist für Dich kostenfrei. Diese Art der Dynamik kann unkompliziert ausgesetzt werden und wird nächstes Jahr automatisch fortgesetzt. Die Erhöhung erfordert keine erneute Gesundheitsprüfung.

Wir empfehlen eine Beitragsdynamik von mind. 5%.Leistungsdynamik: Wenn Du berufsunfähig wirst, verschwindet die Inflation nicht einfach. Um den Verlust der Kaufkraft abzufangen, gibt es die Dynamik für den Leistungsfall. Auch diese Form der Dynamik ist äußerst wichtig, denn die Inflation schlägt härter zu, umso früher Du berufsunfähig wirst.

Die Leistungsdynamik ist kostenpflichtig, für jedes Prozent kostet ca. 7-9% mehr Beitrag.

Wie auch hier gilt - klein anfangen lohnt sich nicht. Wir empfehlen eine Leistungsdynamik von mind. 3%.

Die wichtigsten Klauseln

Eine Klausel ist eine besondere Vereinbarung, wie mit bestimmten Themen umgegangen wird, obwohl sie grundsätzlich nicht versichert wären. Sie ergänzen die sogenannten “Allgemeinen Versicherungsbedingungen”. Für Dich als Arzt gibt es einige wichtige Klauseln, die in Deinem Vertrag vorhanden sein müssen, damit Du die bestmögliche Leistung erhältst.

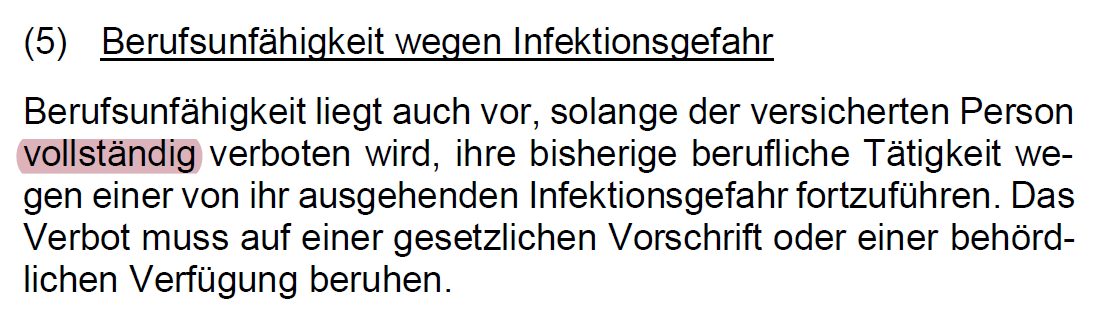

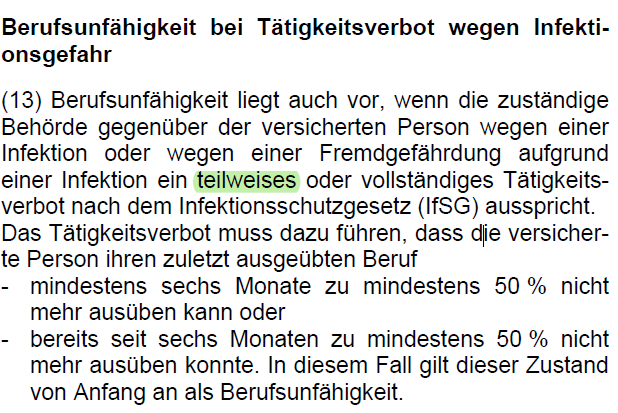

Infektionsklausel

Solltest Du aufgrund des Infektionsschutzgesetzes nicht mehr arbeiten dürfen, erhältst Du Deine Leistung aus der Berufsunfähigkeitsversicherung. Da Du als Arzt i.d.R. täglich von vielen Krankheiten umgeben bist, ist Dein Risiko besonders hoch. Doch auch hier ist Vorsicht geboten - die Klauseln können sehr verschieden sein:

Ein schlechtes Beispiel der Württembergischen

Ein gutes Beispiel vom Volkswohl Bund

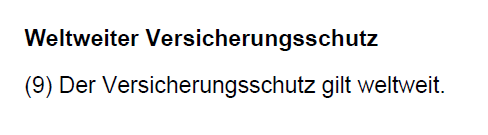

Weltweiter Versicherungsschutz

Egal wo Du Dich aufhältst oder lebst, Du musst dort auch versichert sein. Es gibt kaum einen guten Versicherer, der es nicht vernünftig versichert hat. Hier mal ein sehr gutes Beispiel vom Volkswohl Bund: Kurz und auf den Punkt gebracht!

Umorganisationsklausel

Solltest Du den Wunsch haben Dich niederlassen zu wollen oder bereits niedergelassen bist, dann ist diese Klausel für Dich besonders wichtig! Im Leistungsfall prüft die Versicherung, ob die Möglichkeit besteht, dass Du Deinen Arbeitsplatz und Deinen Arbeitsalltag so verändern kannst, dass Du weiterhin arbeiten kannst. Dabei darf die Lebensstellung und das Einkommen sich nur um ein bestimmten Grad verändern.

Diese Prüfung ist komplex und umfangreich, vor allem bei Ärzten eine große Herausforderung. Deswegen gibt es Versicherungen, die auf eine Prüfung bei Ärzten verzichtet.

Die Klausel ist dann folgendermaßen beschrieben:

Kombination von Berufsunfähigkeit und Altersvorsorge

Diese Lösung wird gerne von den großen Vertrieben wie MLP, DÄV und Co. verkauft. Sie wird als die perfekte Lösung angepriesen, um zusätzlich noch Steuern zu sparen, doch der größte Vorteil ist hier auf der Beraterseite, denn durch eine solche Lösung erreicht man eine höhere Provision.

Die vielfältigen Nachteile einer solchen Kombination werden leider nicht umfassend erklärt, wie mir bereits viele Kunden berichtet haben.

Solltest auch Du eine solche Berufsunfähigkeitsversicherung abgeschlossen haben, dann buch Dir gerne einen Termin für einen kostenlosen BU-Check

Grundsätzlich gilt: Trenne Deine Berufsunfähigkeitsversicherung von Deiner Altersvorsorge! Doch es gibt Ausnahmen und ist nicht zu pauschalisieren.

Varianten von Kombinationsverträgen

Es gibt verschiedene Möglichkeiten eine Berufsunfähigkeitsversicherung und die Altersvorsorge in einem Vertrag zu kombinieren, zum Beispiel im Rahmen einer Privatrente oder mit staatlich geförderten Altersvorsorgeverträgen.

Berufsunfähigkeit & Privatrente

Die Beiträge in dieser Kombination erhalten in der Regel keinen steuerlichen Vorteil, außer wenn der Sonderausgabenabzug bereits ausgeschöpft ist. Zudem werden Leistungen im Rentenbezug nur geringfügig besteuert. Diese Variante bietet deutlich mehr Flexibilität. Es ist auch möglich, eine Beitragsfreistellung im Leistungsfall mit Passivdynamik in Kombination mit einer Privatrente zu vereinbaren.

Berufsunfähigkeit & staatlich geförderte Altersvorsorge

Deine Berufsunfähigkeitsversicherung kannst du auch mit staatlich geförderter Altersvorsorge kombinieren.

Hierbei gibt es zwei Möglichkeiten:

Kombination aus Berufsunfähigkeitsversicherung mit einer Basisrente, auch unter Rürüp-Rente bekannt.

Kombination aus Berufsunfähigkeitsversicherung und einer betrieblichen Altersvorsorge

z.B. in Form einer Direktversicherung

Bei diesen Varianten kannst Du die Beiträge zur Berufsunfähigkeitsversicherung, sowie die Beiträge zur Altersvorsorge größtenteils steuerlich absetzen. Die Leistung aus solchen Verträgen muss jedoch voll oder deutlich höher, als bei einer eigenständigen Berufsunfähigkeitsversicherung versteuert werden.

In seltenen Fällen macht die Kombination zumindest aus Berufsunfähigkeit und betrieblicher Altersvorsorge sinn. Zum Beispiel, wenn der es eine Arbeitgeberfinanzierte BU ist oder Du die Möglichkeit hast, ohne eine Gesundheitsprüfung die BU abzuschließen und sonst keine erhalten würdest.

Kombination BU & Basisrente

Die häufigste unter den Kombinationen. Hierbei wird eine Basisrente abgeschlossen und eine Berufsunfähigkeitszusatzversicherung (BUZ) als Baustein in den Vertrag eingefügt.

Der Vorteil einer solchen Konstellation liegt in der steuerlichen Absetzbarkeit der Beiträge. In einem konkreten Rechenbeispiel zeigen wir dir auf, welchen Vorteil Du tatsächlich hast. Wir gehen von einer 30 jährigen Assistenzärztin aus, mit einem Bruttoeinkommen von 72.000€ aus (Steuerklasse 1, Spitzensteuersatz):

Ein selbständige BU (SBU) mit 3.000€ Rente kostet bei einem renommierten Versicherer 112€. Steuern bei der Auszahlung werden eher selten fällig und wenn sie fällig werden, sind sie sehr gering. Nehmen wir an, die Ärztin wird in diesem Beispiel nach 15 Jahren Berufsunfähig und die BU ist die einzige Einkommensquelle, so wäre sie noch im Steuerfreibetrag und müsste nichts zahlen.

Eine Basisrente mit zusätzlicher BUZ muss mit einer höheren Rente berechnet werden, da diese im Leistungsfall voll besteuert wird. Daher rechnen wir mit einer Rente von 3750€. Diese kostet beim selben Versicherer 303,20€. Durch die Abzugsfähigkeit der Beiträge ergibt sich eine Steuererstattung von 146,58€ pro Monat, womit sich der Beitrag auf 156,62€ senkt. Die Versicherung kostet somit 44,62€ mehr, aber aus dem Vertrag werden noch ca. 200€ Altersrente vor Steuer entspringen.

Fazit und wissenschaftliche Meinung zur Basisrente mit BUZ

Das Institut für Finanz- und Aktuarwissenschaft hat hierzu sogar eine Studie über die Vor- und Nachteile von Basisrenten mit Berufsunfähigkeitszusatzversicherung erstellt und kam zu folgendem Ergebnis:

“In den qualitativen Kriterien weist die Basisrente + BUZ (insbesondere in Bezug auf den Grad der Flexibilität und den Zugriff auf angesparte Mittel) Nachteile auf. Da die Bedeutung dieser Nachteile jedoch für verschiedene Verbraucher unterschiedlich hoch ist, ist es wichtig herauszuarbeiten, wie relevant die Nachteile in der jeweiligen kon-kreten, individuellen Situation eines Verbrauchers sind. …

In sehr vielen Fällen ist hier die Basisrente + BUZ vorteilhaft (also unter dem Strich kostengünstiger). Der Vorteil hängt auch hier stark von der individuellen Situation des einzelnen Verbrauchers (Steuersatz, Fondsauswahl, etc.) und der konkreten Auswahl der zugrunde liegenden Produkte ab und kann für manche Verbraucher ein gutes Argument darstellen, die geringere Flexibilität einer Basisrente in Kauf zu nehmen. …

Eine pauschale Ablehnung der Basisrente + BUZ verbietet sich somit genauso wie eine pauschale Aussage, dass diese Variante immer die bessere Wahl sei.”

Welche Nachteile entstehen Dir jetzt konkret durch eine solche Konstellation und sprechen dagegen:

Höhere Steuern in der Leistungsphase

👎 Die Beiträge sind ganz oder teilweise steuerabzugsfähig, die Berufsunfähigkeitsrente ist dann jedoch im Leistungsfall auch entsprechend höher zu versteuern! Bei gleich hoher Berufsunfähigkeitsrente hast Du somit weniger zum Leben.

✅ Die Lösung ist hier ganz einfach - Die BUZ muss 20-25% mehr Berufsunfähigkeitsrente absichern, damit Du im BU Fall netto gleich viel Geld zur Verfügung haben

Es ist also nicht Schwarz und Weis, es muss zur individuellen Situation passen und vor allem muss der korrekte Anbieter mit einem vernünftigen Produkt gewählt werden.

Nachteile einer Kombination aus Berufsunfähigkeit und Basisrente

Wichtiger Tipp!

Bei guten Anbietern hast Du jederzeit das Recht, die Basisrente und die BUZ (Berufsunfähigkeitsversicherung) wieder zu entkoppeln. Dadurch wird Deine BUZ ohne eine Gesundheitsprüfung bzw. Risikoprüfung wieder zu einer selbstständigen Berufsunfähigkeitsversicherung. Unter Umständen erhöht sich, aufgrund des höheren Eintrittsalters der Beitrag. Je nach Anbieter müssen weitere Bedingungen beachtet werden, wie z.B. die Beitragsfreistellung der Basisrente und den daraus resultierenden Verlust der Beitragsbefreiung.

Somit könntest Du sogar vor Eintritt der Berufsunfähigkeit, die Versicherungen trennen und müsstest auf Deine Berufsunfähigkeitsrente weniger Steuern zahlen. In den häufigsten Fällen kommt eine Berufsunfähigkeit nicht plötzlich, sondern bahnt sich längere Zeit im Voraus an, so dass genug Zeit für ein solchen Prozess bleibt.

Wichtig - eine solche Entkopplung solltest Du niemals alleine durchführen, denn es muss genaustens geprüft werden, welche Bedingungen erfüllt sein müssen und ob z.B. bereits eine Berufsunfähigkeit vorliegt.

Steuerrechtlich gibt es hier keine bindende Aussagen.